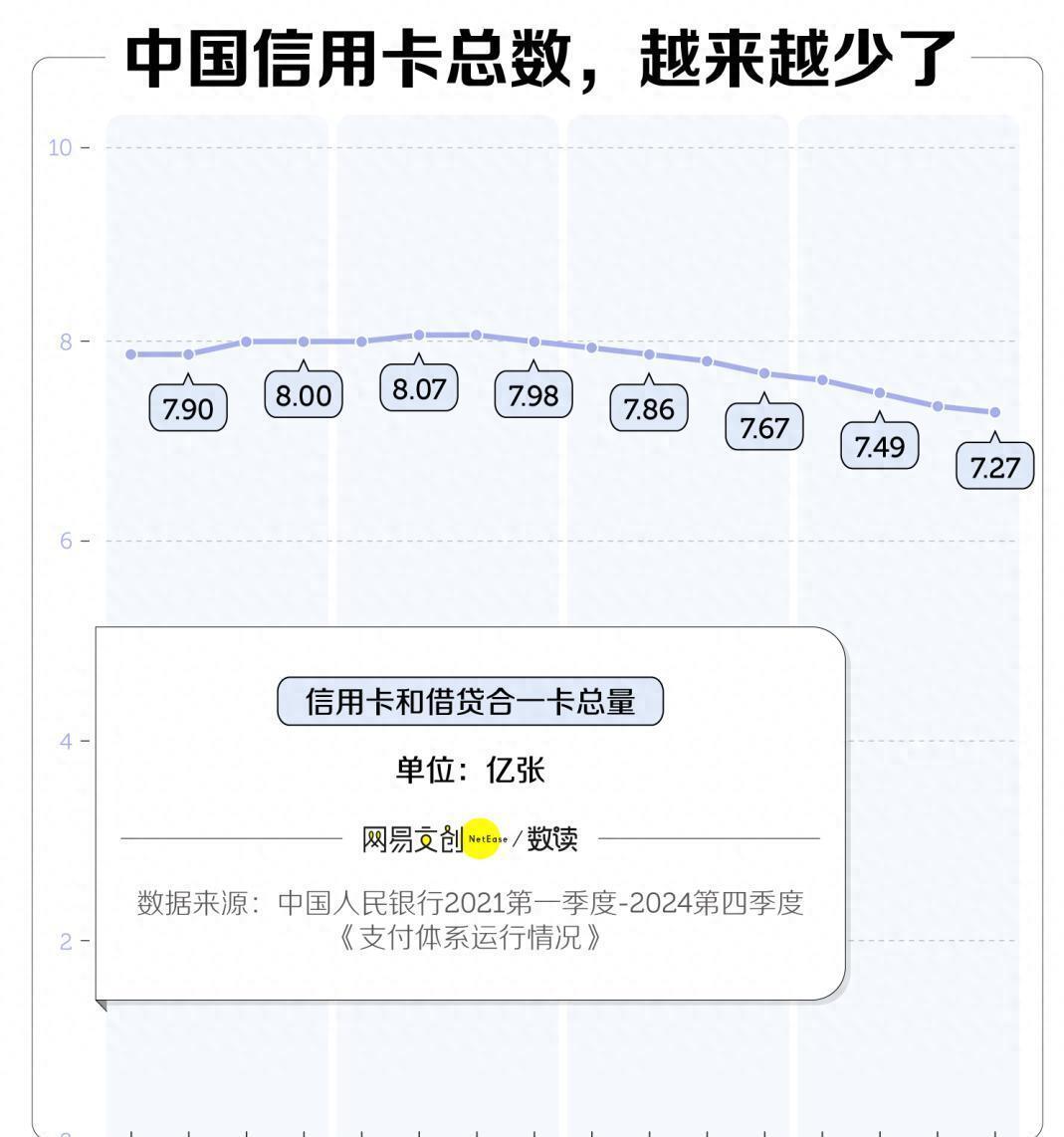

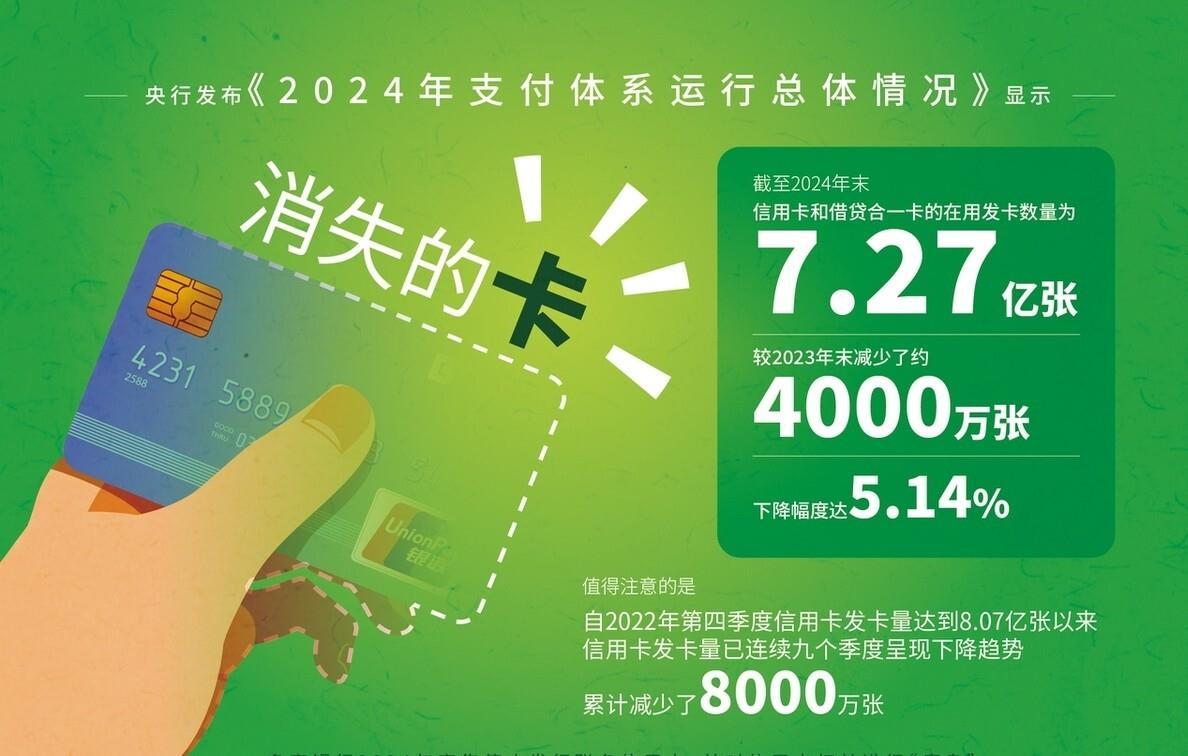

从2022年巅峰期的8亿多张炒股配资指数网站,到2024年末仅剩7.27亿张,信用卡数量“九连跌”的背后,是银行年报里藏不住的焦虑:消费额暴跌、逾期激增,连国有大行都扛不住了。

更魔幻的是,年轻人宁愿借18%利息的网贷,也不愿用利率更低的信用卡——这场悄无声息的“退卡潮”,正在撕开中国经济的深层真相。

过去三年,每家银行的信用卡部门都像在玩一场“抢椅子”游戏。

建设银行2024年信用卡消费额少了1300亿,相当于每天丢掉3.5个“小目标”。

平安银行更惨,全年刷卡金额直接跳水16%,比疫情期间跌得还狠。

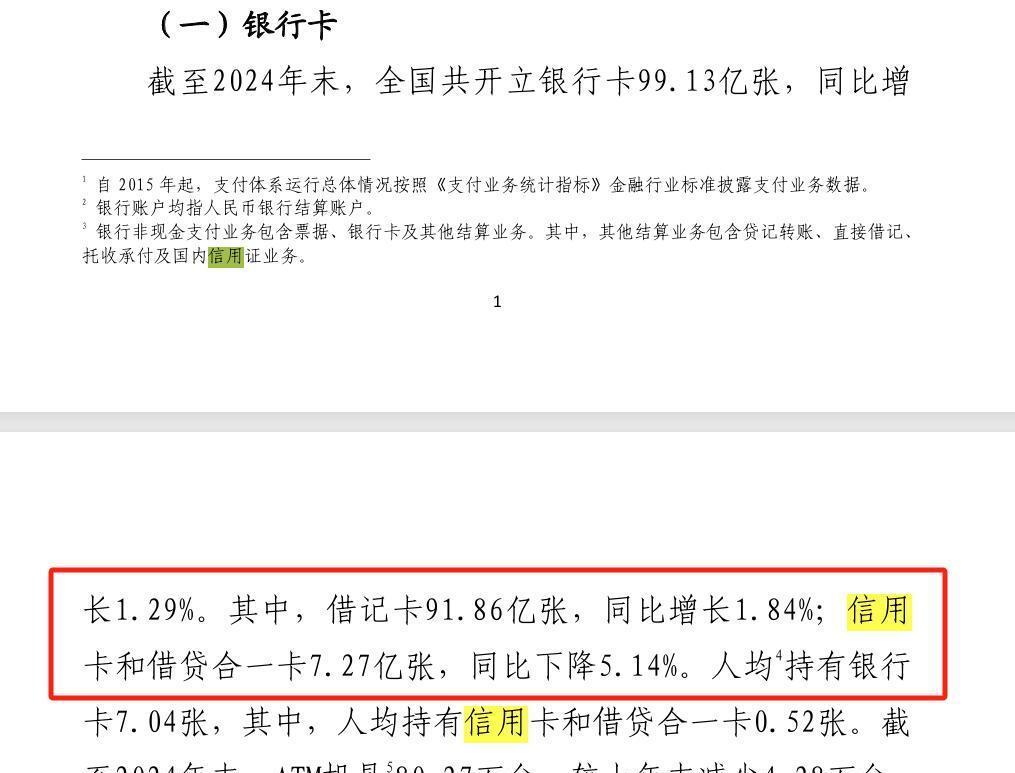

央行报告里藏着更扎心的细节:现在每张信用卡平均欠款3.14万,但实际只用掉38%。

相当于每人兜里揣着3万额度的“备用金”,却连1万2都不愿意花。

更可怕的是逾期账单——2024年有1239亿欠款超半年未还,比三年前暴涨47%,足够给全国大学生发两年学费。

银行柜员小张发现,最近来注销信用卡的90后特别多。

有个小伙子当着他的面剪了8张卡:“花呗分期买手机才3%手续费,信用卡取现要收5%还上征信,当我傻吗? ”

这话揭开了信用卡衰落的第一个秘密:在移动支付面前,传统银行输掉了“方便”这场仗。

2023年某股份制银行突击检查,发现30%的信用卡消费流向建材市场。

追查发现,这批卡全被房产中介拿去给客户凑首付——用千分之三的手续费,套出年化3.6%的低息贷款。

2019年楼市火热时,有人用50张信用卡倒出500万现金流,半年净赚百万差价。

但随着监管收紧,2024年银保监会开出2.3亿罚单,专门打击信用卡资金违规流入楼市。

银行的反应很诚实:招商银行把购房类商户的刷卡限额降到5千炒股配资指数网站,建行直接关闭了152家开发商POS机。

曾经帮人“空手套白狼”的神器,现在连买个沙发都要触发风控。

某城商行行长苦笑:“我们不是在发信用卡,是在玩扫雷游戏。 ”

95后小林把最后一张信用卡绑定了地铁充值,每月固定消费50元。

“要不是怕影响征信,早就注销了。 ”她的支付宝账单显示,去年在直播间用“花呗”买了12支口红,却从没刷过信用卡。

银行年报印证了这种转变:2024年信用卡新增客户里,40岁以上占比首次突破60%。

而Z世代正在逃离——某股份制银行00后用户三年减少42%,他们更爱抖音月付的“下单立减10元”。

银行柜台的办卡礼从拉杆箱变成鸡蛋,还是没拦住年轻人转身离去的脚步。

交通银行关停了11家信用卡分中心,民生银行把地推团队砍掉三分之一。

某支行长透露:“现在考核变成谁催回款多,谁就能拿奖金。”

但最痛的伤疤藏在数据里:虽然信用卡总量在减少,逾期欠款却像滚雪球般变大。

2024年,每100块信用卡债务就有1.43元变成坏账,创下十年新高。

某催收公司老板说,现在连外卖骑手都知道要优先还网贷,“信用卡? 等攒够本金再协商吧。 ”

招商银行推出“天天锦鲤”活动,刷卡满30天送戴森吹风机。

结果发现中奖者全是帮公司采购的会计——他们月刷百万却从不分期,银行反倒倒贴20万奖品。

某银行APP深夜弹出通知:“您有5万额度待领取”,点进去却是年化18%的消费贷。

用户气得在评论区大骂:“当我不识数吗? 隔壁平台才3%! ”

这场荒诞剧的背后,是中国家庭债务结构的惊天逆转。

2024年居民贷款增量只有2.72万亿,不到2016年的一半。

其中真正用于日常消费的短期贷款,还不够北上广深卖三天房子的销售额。

信用卡的黄金时代曾缔造无数财富神话。

2015年,某“养卡大师”靠教程年入百万,教人用50张卡循环套现200万现金流。

如今他的直播间改卖记账本,标题写着:“保住钱包比杠杆暴富更重要”。

,映射出中国经济结构何种变化?中信银行把信用卡积分规则改成“每月上限1万分”,喝星巴克要刷满2万才能换一杯。

用户吐槽:“以前刷出马尔代夫游,现在刷个寂寞。 ”

这场静默的金融地震中,唯一上涨的是银行的焦虑指数。

工商银行2024年新增发卡量同比跌了15%,但信用卡部门裁员比例高达22%。

某离职员工发朋友圈:“以前我们叫银行贵族,现在成了金融民工。 ”

当我们在讨论信用卡退潮时,其实在见证一个时代的终结。

那个靠刷卡买房、套现创业的狂飙年代,正随着7.27亿张信用卡的消失渐行渐远。

而新时代的规则炒股配资指数网站,或许就藏在年轻人手机里3%利率的消费贷,和银行柜台那筐没送出去的鸡蛋里。

启灯网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯